通知弁護士が税理士業務で懲戒処分を受けても弁護士会は処分せず②

通知弁護士(弁護士の資格で税理士業務ができる)が税理士業務で不正申告や書類の不備などがあり国税庁から業務停止の懲戒処分を受けたにもかかわらず、所属の弁護士会は処分をしない。

情報公開で財務省(国税庁)に通知弁護士が懲戒になった理由の開示を求めても黒く塗りつぶしたものしか出してきません。これでは通知弁護士に懲戒請求をしようにもできません。再度財務省に対し通知弁護士の懲戒処分された事由についての情報公開を求めます。

秘密保護法案ができたらこういう情報公開も出てこないのだろうか

現在、分かっている通知弁護士で処分を受けたのは4名でした。

① (税理士)業務停止1年 愛知弁護士会の都築真弁護士

(愛知県弁護士会は処分せず)

今日は二人目

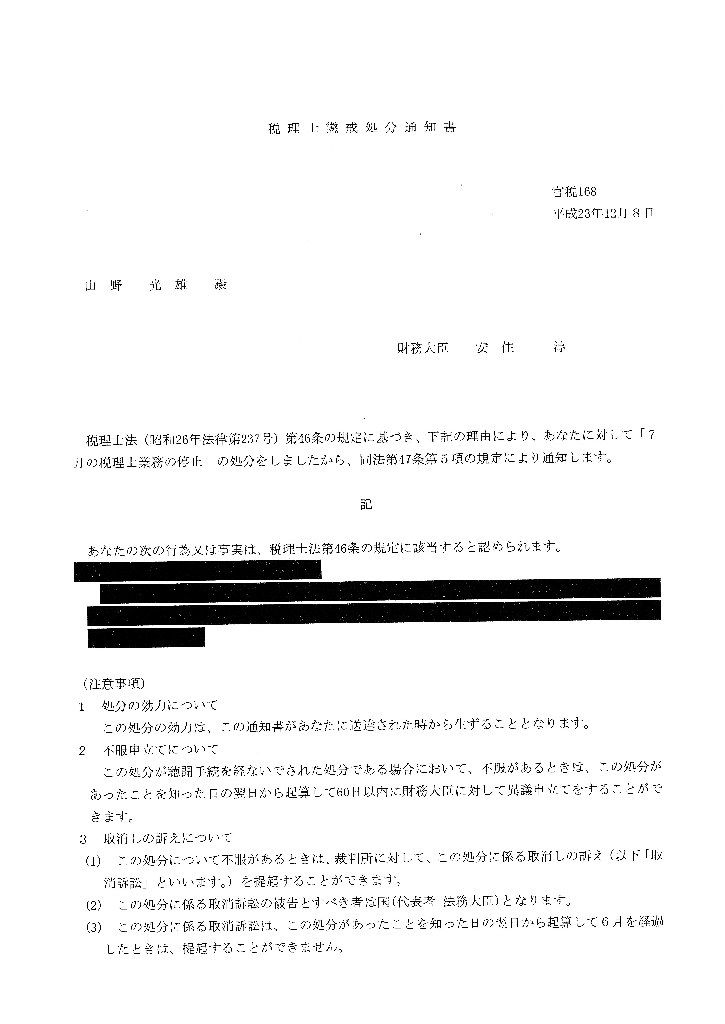

■通知弁護士が業務停止7月の懲戒処分

通知弁護士の氏名

山野光雄弁護士(業務停止7月)23年12月8日

所属の埼玉弁護士会は今のところ処分をしていません。

業務停止7月ですのでかなり悪質な内容だと思います。

弁護士 山野光雄 弁護士登録番号18153

川口市本町4丁目5番8号

昭和45年 埼玉県立川口工業高校卒業

昭和49年 明治大学法学部卒業

昭和54年 司法試験合格

昭和55年 司法研修所入所(34期)

昭和57年 司法修習終了

昭和57年 東京弁護士会登録

昭和60年 埼玉弁護士会登録

昭和49年 明治大学法学部卒業

昭和54年 司法試験合格

昭和55年 司法研修所入所(34期)

昭和57年 司法修習終了

昭和57年 東京弁護士会登録

昭和60年 埼玉弁護士会登録

国税庁 懲戒処分の考え方

【税理士】より通知弁護士とは

…そして税理士会に入会している税理士以外の者は,弁護士,公認会計士たる税理士を除いては税理士業務を行ってはならないとされている。なお,弁護士は,所属弁護士会を経て,国税局長に通知することにより,随時税理士業務を行うことができる(いわゆる通知弁護士)。なお,公認会計士は当分の間,国税局長の許可を受けて,その行おうとする税理士業務が小規模なものである限り税理士登録は要さないものとされている。…

…そして税理士会に入会している税理士以外の者は,弁護士,公認会計士たる税理士を除いては税理士業務を行ってはならないとされている。なお,弁護士は,所属弁護士会を経て,国税局長に通知することにより,随時税理士業務を行うことができる(いわゆる通知弁護士)。なお,公認会計士は当分の間,国税局長の許可を受けて,その行おうとする税理士業務が小規模なものである限り税理士登録は要さないものとされている。…

【税理士法46条】

(脱税相談等をした場合の懲戒)

第45条 財務大臣は、税理士が、故意に、真正の事実に反して税務代理若しくは税務書類の作成をしたとき、又は第36条の規定に違反する行為をしたときは、1年以内の税理士業務の停止又は税理士業務の禁止の処分をすることができる。

《改正》平11法160

2 財務大臣は、税理士が、相当の注意を怠り、前項に規定する行為をしたときは、戒告又は1年以内の税理士業務の停止の処分をすることができる。

(脱税相談等をした場合の懲戒)

第45条 財務大臣は、税理士が、故意に、真正の事実に反して税務代理若しくは税務書類の作成をしたとき、又は第36条の規定に違反する行為をしたときは、1年以内の税理士業務の停止又は税理士業務の禁止の処分をすることができる。

《改正》平11法160

2 財務大臣は、税理士が、相当の注意を怠り、前項に規定する行為をしたときは、戒告又は1年以内の税理士業務の停止の処分をすることができる。