Holidays 記者のリプルーフ

長谷川鉱治弁護士(元検事) 懲戒処分 記事の行方

Holidays シリーズ(書庫)記事は、『今のところ、弁護士と縁もユカリも無い』 そんな皆様のアフタータイムや休日に、お読みいただきたい記事として発信するものです。

この 『記者のリプルーフ』とは、当会七人の記者による小言・叱責を発信します。

今回、懲戒処分に係る記事について、【ガイドライン違反】として「その理由」「ガイドライン違反の箇所」の指摘も無く、一方的に削除されておりましたので、削除された対象記事の概要と問題点を改めて提起したいと思います。

大多数の国民は否応なしに納税義務を全うしていますが、本来、より一層と法解釈・モラルを全うすべき弁護士が、国税局より多額の所得隠しを指摘され、重加算税を課された事件事実でもあります。しかも、この重加算税を課せられた弁護士は 元 「特捜部の検事」です。

検事といえば国家公務員。

血税なる言葉を然りと心に刻み、その血税から給金を貰っていた職責であり、より一層と税への公正な理解・見識は求められて然りではないでしょうか。

懲戒処分の要旨

昨年3月、愛知県弁護士会所属(登録番号30343) 長谷川鉱治弁護士(元特捜部検事)に弁護士懲戒請求の結果、戒告処分が下され、官報で公告されました。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

弁護士懲戒処分情報3月30日付官報通算24人目 長谷川鉱治弁護士

愛知県弁護会 長谷川鉱治弁護士の懲戒処分の公告

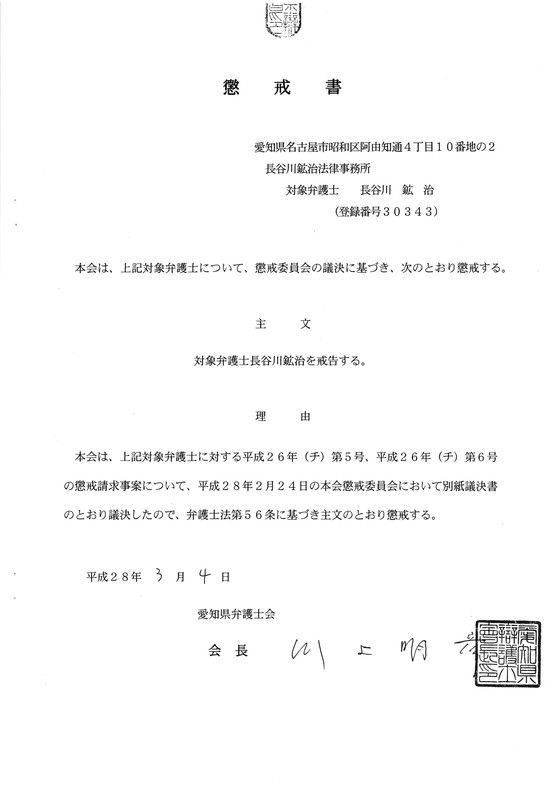

懲戒処分の公告

弁護士法第64条の6第3項の規定により下記のとおり公告します。

記

1 処分をした弁護士会 愛知県弁護士会

2 処分を受けた弁護士 長谷川鉱治

登録番号 30343

名古屋市昭和区阿由知通4

事務所 長谷川鉱治法律事務所

3 処分の内容 戒 告

4 処分が効力を生じた年月日 平成28年3月5日

平成28年3月11日 日本弁護士連合会

・・・・・・・・・・・・・・・・・・・・・・・・・・・

報道された事件概要

この処分について、そもそもの事件概要は 【1億円を超える所得隠し】 です。

先ずは報道された事実について、以下マスコミ各社の記事を確認してみましょう。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

日本経済新聞 (2013.12.28)

「元検事の弁護士、4年で約1億円所得隠し 名古屋国税局指摘」

名古屋地検特捜部などに在籍した元検事で、愛知県弁護士会所属の長谷川鉱治弁護士(55)が、名古屋国税局から2009年までの4年間で約1億1千万円の所得隠しを指摘されていたことが、28日までにわかった。追徴税額は重加算税を含め約2千万円とみられ、すでに修正申告して納税したという。

関係者によると、長谷川弁護士は09年までの4年間に受け取った弁護士報酬の経費を水増しするなどして約1億1千万円を隠したとされる。

長谷川弁護士は一時、11年に法人税法違反容疑などで逮捕された名古屋国税局OBの税理士に税務処理を依頼していた。事件を受けて過去の書類を精査し、約8千万円分を10年分の所得に上乗せして申告したという。

・・・・・・・・・・・・・・・・・・・・・・・・・

ディリー新潮 (2016.3)

「弁護士が1億円の所得隠しでも注意で済ませる弁護士会を信用できるか」

弁護士が胸に付けているバッジの真ん中には「天秤」の模様が刻まれている。公正と平等を意味したものだが、弁護士会という「村」の中ではやっぱり建前に過ぎなかった。巨額の所得隠しを国税から問題にされても、大甘の処分で済ませてしまうのだから。

愛知県弁護士会に所属する長谷川鉱治弁護士(57)に懲戒処分が下されたのは3月4日のこと。 国税担当の記者が言う。

「処分の対象になったのは1億1000万円もの所得隠しです。事件が発覚したのは2013年、長谷川氏が4年間にわたって受け取っていた顧問料などを申告せず、さらに経費の水増しを行っていたことを名古屋国税局から指摘されたのです。所得隠しは、彼の顧問税理士の脱税事件からイモヅル式に判明したのですが、長谷川氏はその税理士の弁護人も務めており、自分にも累が及ぶことを察知。慌てて翌年度の納税の際に隠していた分を上乗せして申告したものの、国税の眼はごまかせませんでした」

この一件は全国紙でも報じられたが、それというのも長谷川弁護士が、脱税事件を手がけた元検事だったからだ。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

そもそも、「重加算税」とはなんぞや?

重加算税の取り扱い、明記しておきましょう。

・・・・・・・・・・

重加算税とは (コトバンク)

税における加算税の一つ。

過少申告加算税が課される場合(申告書に記載された金額が過少),または不納付加算税が課される場合(正当な理由なく法定納期限までに納付しない)において仮装隠蔽の事実があるときに基礎となる税額に対し 35%の税率で,無申告加算税が課される場合(正当な理由なく申告期限内に申告しない)において仮装隠蔽の事実があるときに基礎となる税額に対し 40%の税率で課される追加課税。

国税庁 法人税の重加算税の取扱いについて(事務運営指針)

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

弁護士職責が国民の三大義務のうちひとつ「納税の義務」に対して、仮想隠蔽の事実があるとされた事件です。

このような事件を起こしても、弁護士懲戒処分では一番軽い「戒告処分」 です。

この戒告処分は、日本弁護士連合会が国民に向けて、弁護士の信頼保ち、また、信頼回復への制度として2009年より実施している 『懲戒処分歴の開示』 でも、ほぼ開示されない程度の大甘処分なのです。

納税義務の見識に問題があった経緯、依頼者となる国民は「不知」で良いのでしょうか?

『日弁連 懲戒履歴開示』 回答

『 日弁連の懲戒処分公開制度はまやかしだ!』

記事の行方

今回、「ガイドライン違反」とされ、いつの間にか削除されていた当会ブログ記事は、2016年秋「日弁連 自由と正義」による公告 を受けて、配信したものでした。

なぜ、一方的に削除されたのでしょうか、一方的に削除できたのでしょうか。

「ガイドライン違反」があるのならば、当然、是正して行かなければいけません。

全くこれには異論ありません。

しかし、どの箇所がガイドライン違反なのか、事前はおろか、事後も通知されないことは、あらゆる課題を引き起こし、更に問題は広がると考えます。

今回は、検察出身の弁護士だからか?権力が後ろ盾にあるのか?など、そんな下世話な論にまでも視野を向け耳を傾けなくてはならなくなるでしょう。

我々国民には 知る権利 、そして 言論の自由 があります

しかしながらこの伝達には問題点がありガイドラインに違反するならば、是正は当然です。

但し、その箇所を指示して削除するなどしなければ、同じミスを誘発するだけでなく、何らかの疑念も招く結果になります。

通報があったのかもしれません。通報とは、ご本人に限らず、第三者含めです。

しかし、その主旨が知らされないまま一方的な削除では、是正もできません。

また、どこぞの国 『監視』 と同様に感じざるを得ません。

当会ブログ、そしてHOLIDAYS をご覧いただいている一般市民の皆さん、今後も注視していきましょう。

我々は、一切理由も通知されず「ガイドライン違反」として削除された記事に対しては、今一度「七人の記者」が再確認編集し、発信してまいります。

ガイドラインの基準、違反と判断されたことに反旗を翻すものでは、全くありません。

是正しようにも理由が通知されない削除では、第一に公益性社会性を考え配信している記事であることから、再度、当会による再検証の上、発信を行っていきます。

数ヶ月も経ってから削除された「ガイドライン違反」でもあります。しかも、当会が法人団体化を具体的に示してから、多々起きている本事象でもあります。

今後、そして当然ながらここ数ヶ月で削除された記事も、どのような特徴があるのか分析し、今後更に対策をまとめていきます。

弁護士自治を考える会

当会のご案内です。

『 当会法人化 三本柱 第1の柱 』

記事URL 旧記事番号:36129284.はリンク切れです。

『 懲戒請求の棄却情報、綱紀調査で就任した代理人情報を募集 』

『 「弁護士自治を考える会」 の配布用テイッシュができました 』

記事 URL 旧記事番号:36145175.はリンク切れです。

皆様からの情報提供と共に、ご意見もお待ちしております。

(発信:七人の記者班)